記事を3行で解説

➀フリーランスは収入が不安定で、病気やケガの際に収入が途絶えるリスクがある。

➁会社員と異なり労災や厚生年金がなく、将来の資金確保が重要。

➂生命保険を活用し、リスクに備える方法や選び方を解説。

教えて~!にゃん八先生

カトウ

カトウ 先生

先生もしものときのリスクに備えて、生命保険でカバーしましょう!

リスク➀フリーランスの収入は不安定!

先生 にゃん八カトウ

にゃん八カトウしばらく仕事ができない状態が続くと、生活に困ってしまうよね…

リスク➁仕事中のケガも自己負担

先生でも、フリーランスにはその仕組みがないので、たとえ仕事の最中にケガをしても自己負担になってしまうわね…

カトウダブルパンチ…

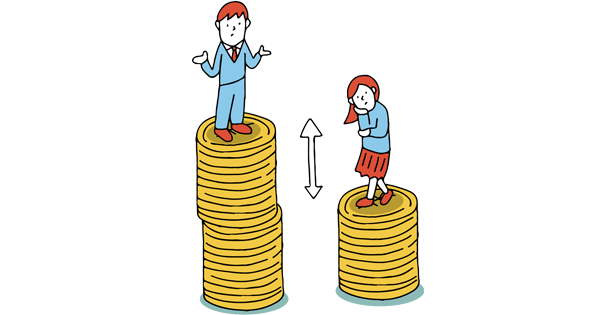

リスク➂老後の年金が少なめ

先生でも、フリーランスは基本的に国民年金のみ。

にゃん八先生この記事では、フリーランスが生命保険を検討すべき理由と保険の種類や選び方を詳しく解説します!

生命保険の基本を学ぶ

「生命保険って、どれを選べばいいか分からない…」

そんな、あなたに。

実は、ちょっとしたポイントを押さえるだけで、あなたにピッタリな生命保険を見つけやすくなります。

まずは生命保険の「基本」からいってみましょう!

基本➀年齢が上がるほど高くなる仕組み

前提として、 保険料は年齢が上がるほど高くなる仕組みになっています。

そのため、若いうちに加入すると月々の負担が抑えることができます。

できるだけ、早めに検討するのがオススメです!

基本➁健康状態の申告(告知義務)

保険に入るときには健康状態の申告(告知義務)が必要です。

「大丈夫でしょ!」とテキトーに書いてしまうと、いざというときに保険金がもらえないなんてことも…

正直に、素直に、現在の健康状態を申告をしましょう。

基本➂保険の見直しタイミングはライフイベントに合わせて!

保険は一度入ったら終わりではなく、ライフスタイルの変化に合わせて見直すことが大切。

その時々で、見直す機会がやってきます。

例えば、こんなタイミング

| 結婚したとき | 家族のための保障を増やす |

|---|---|

| 子どもが生まれたとき | 教育資金の準備も考える |

| マイホームを購入したとき | 住宅ローンに合わせて保障を調整 |

| 独立、フリーランスになったとき | 会社の福利厚生がなくなるぶん、自分でしっかり備える |

| 子どもが独立したとき | 大きな保障が不要になり、保険をシンプルにできる |

こうしたライフイベントは、保険を見直す良い機会になります。

「無駄な保障がついていないか」「もっと安いプランに変えられないか」「将来安心か?」

などをしっかり検討して、ずっと変更しないということがないようにしましょう!

基本④契約前にチェック!こんなところに気をつけよう

保険に加入する際は、次の3つのポイントをチェックしてから加入しましょう!

➀保障期間と保証内容

➁特約(オプション)

➂解約時の返戻金

先生あなたのライフプランに合った期間と内容になっているかを必ず確認しましょう!

にゃん八あなたに必要な特約が付いているを確認しよう!

カトウ先生その主契約に、任意で付加する特別な約束が「特約」です!

にゃん八特約が沢山ついていると保険料も高くなってしまうから、余分な特約がないかをしっかり確認しておくんだぞ!

先生貯蓄型の保険は、保障を受けながらお金を積み立てられるのが特徴です。

途中解約も可能ですが、途中解約の場合、どのくらいお金が戻ってくるのかをしっかり確認しましょう!

まずは基本をしっかりと!

生命保険の種類と特徴

フリーランスが生命保険に加入する際は、「どんな保障が必要か」「どれくらいの期間カバーするか」が重要なポイントになります。

生命保険は大きく分けて「定期保険」と「終身保険」の2種類。

それぞれの特徴を理解した上で自分に合ったものを選択しましょう!

定期保険(一定期間の保障)

定期保険は、その名のとおり決められた期間だけ保障があるタイプの保険です。

基本的に掛け捨てなので、満期になってもお金は戻りません。

ただ、その分、保険料が安くて大きな保障を用意しやすいのが魅力です。

先生にゃん八長く続けると更新のたびに保険料が上がることもあるので、ずっと加入し続けたい人は確認が必要だぞ!

カトウ、定期保険についてまとめてみなさい!

カトウ・子どもが独立するまでの生活費や教育費を確保したい方

・低コストで大きな保障を得たい方

終身保険(一生涯の保障)

終身保険は、一生涯ずーっと保障が続く保険です。

何かあったときに家族にお金を残せるのはもちろん、将来の貯金代わりにもなるのがポイント。

さらに、途中でやめても、解約返戻金としてお金が戻ってくる仕組みもあります。

にゃん八先生あるので、しっかり保険の内容を確認しましょう!

カトウちゃん、終身保険についてまとめてみて!

カトウ・老後の生活資金を確保したい方

・残された家族のために確実に資産を残したい方

自分の目的に合わせてチョイス!

フリーランスにとってどんな生命保険が必要?

では、フリーランスの方には、どのような生命保険が最適なのでしょうか?

シュチュエーションを分けて必要な「保険の種類」や「保障額の考え方」をみていきましょう!

「掛け捨て型」と「貯蓄型」の違い

掛け捨て型

掛け捨て型の保険は、決められた期間だけ保障が続き、満期を迎えてもお金は戻ってきません!

特に定期保険はほとんどが掛け捨てですが、終身保険にもこのタイプがあるものもあります。

保険料が比較的安い分、大きな保障を確保しやすいのがメリット。

とりあえず家族のために万が一の備えをしておきたいという方に!

貯蓄型

一方で貯蓄型の保険は、保障を受けながらお金を積み立てられるのが特徴です。

解約したときに支払った保険料の一部が戻ってくるため、長期的な資産づくりにも役立ちます。

特に終身保険には、貯蓄型の定期保険も多いです。

せっかく保険に入るなら、お金を積み立てながら備えたいという方にオススメ!

「収入保障型」と「定額支給型」の違い

収入保障型

収入保障型の保険は、もしものときに「毎月」決まった金額が振り込まれるタイプの保険です。

毎月10万円×20年間など給料のような形で支給されるので、家族の生活費や子どもの教育費を確保したい人にオススメ!

定額支給型

それに対して、定額支給型の保険は、一度にまとまった金額を受け取れるタイプです

例えば、「死亡時に1,000万円を受け取る」といった形なので、住宅ローンの返済や大きな支出に備えたい人に向いています。

いざというときに、大きなお金をしっかり準備しておきたいという人には、このタイプが安心!

フリーランスに向いている保険はどれだ?

フリーランスにとって、収入は家計を支える大切なもの。

だからこそ、もしものときに困らないように、しっかり備えておきたいはず。

そこで、「収入保障型保険」や「終身保険」をオススメします!

収入保障型

収入保障型ならもしもの時でも、毎月決まった額が支給されるので、今と同じような生活が保障されます。

ご家族がいる場合でも、生活費や教育費をまかなうことができるのは安心ですね。

終身保険

そして、終身保険は資産形成も兼ねて将来に備えられることがポイント。

ご家族がいる場合でも、もしもの時に資産を残すことが可能です!

フリーランスは収入が不安定になりやすい働き方です。

だからこそ、生命保険をうまく活用して、あなたと家族の「安心」を守っていきましょう!

フリーランスこそ、生命保険でしっかり備えよう!

にゃん八だからこそ、いざという時に困らないように、生命保険をうまく活用するんだな!

先生まず、「どんな目的で保険に入るのか?」 をハッキリさせるのが大切です!

子どもの教育資金や住宅ローンの備え:定期保険

老後の生活費や家族のための貯蓄:終身保険・貯蓄型

働けなくなったときの収入減をカバー:収入保障型

カトウいろいろ比較しながら無理なく払える保険料のものを選ぶこともポイントそうね!

にゃん八今はネットで簡単に保険を比較して申し込むこともできるぞ

先生あと、ライフステージが変わったら、必要に応じて見直すのも忘れずに!

生命保険をうまく活用してフリーランス生活を楽しもう!

フリーランスはリスクといつも隣り合わせ

会社員の時と違って、自由な働き方ができる反面、健康や金銭面のリスクといつも隣り合わせ。

そこで、生命保険を味方につけることで、リスクに備える術をご紹介させていただきました。

そんな1人で戦い続けるフリーランスエンジニアにとって、心強い味方がいます。

あなたの強みを引き出し、長期的にフリーランスエンジニアとして継続し続けられるように全力でサポートしている「エージェント」の存在です。

エージェントは営業などの雑務を代行し、あなたが本業だけに集中できるようにサポートしてくれます。

そのことで、健康管理は万全になり、フリーランス特有のリスク軽減につながります!

そこでオススメの「マージンが最大10万円」という業界最安水準のエージェントサービスがあります。

あなたの強みを引き出し、高単価の優良案件をあなたに代わり獲得するのが、エージェントの仕事です。

エージェントの仕事

- 案件獲得までの営業を完全代行

- 本業だけに集中できるようにサポート

- 案件の利益が最大限になるように交渉してくれる

エージェントと契約するということは、あなたの収入を上げる契機でもあるのです!

エージェントによって手取りが変わる!?

そんな収入UPを目指す方のために、「マージンが最大10万円」という業界最安水準の画期的なエージェントサービスがあります。

エージェントサービスの手数料は一定ではなく、選ぶ業者によって、あなたの手取りが大きく上下することは、まずは知っておいていただきたい点の1つです。

このサービスを運営しているのは、現在、14期目のIT企業「ライトコード」。

代表は当時、フリーランスとして大手有名WEBサービスなどで活躍していました。

その中で、自身も不透明なマージンや労働環境に苦しんだ経験がありました。

業者によってマージン率は非公開で、報酬の内訳を公開していないことがほとんど。

未だに旧態依然とした状態が続く業界に一石投じるために、エンジニアへの利益還元と透明性を最優先に考えてスタートしたのが「ITANKEN(IT案件.com)」です!

エンジニアの手取りUPを実現させる5つのお約束

ITANKENのポイントはこの5つ。

①マージンが最大10万円で業界最安値水準(記事)

②支払いサイトは15日で業界トップクラス(記事)

③公平性と透明性を重視したお取引(記事)

④エージェントは人柄を重視(記事)

⑤開発責任者は元フリーランス(記事)

仕事内容や単価などでお困りのことがあれば、まずはお気軽にご相談くださいませ!

以下ボタンより、4つの項目に答えるだけの簡単登録(無料)のみでご利用いただけます。

最後まで読んでくれた方へ

現在、お祝い金キャンペーン実施中です!

ITANKENをご利用いただいたフリーランスの皆様への感謝の気持ちとして、案件稼働1ヶ月経過後の初回報酬支払い時に、現金30,000円をプレゼント中!

申請手続きは不要で、対象の方には自動で指定口座に振り込まれます。